香港上市:专项尽职调查及信息披露之营业记录的认定规则「挂牌保荐荟」

▽

壹、概述

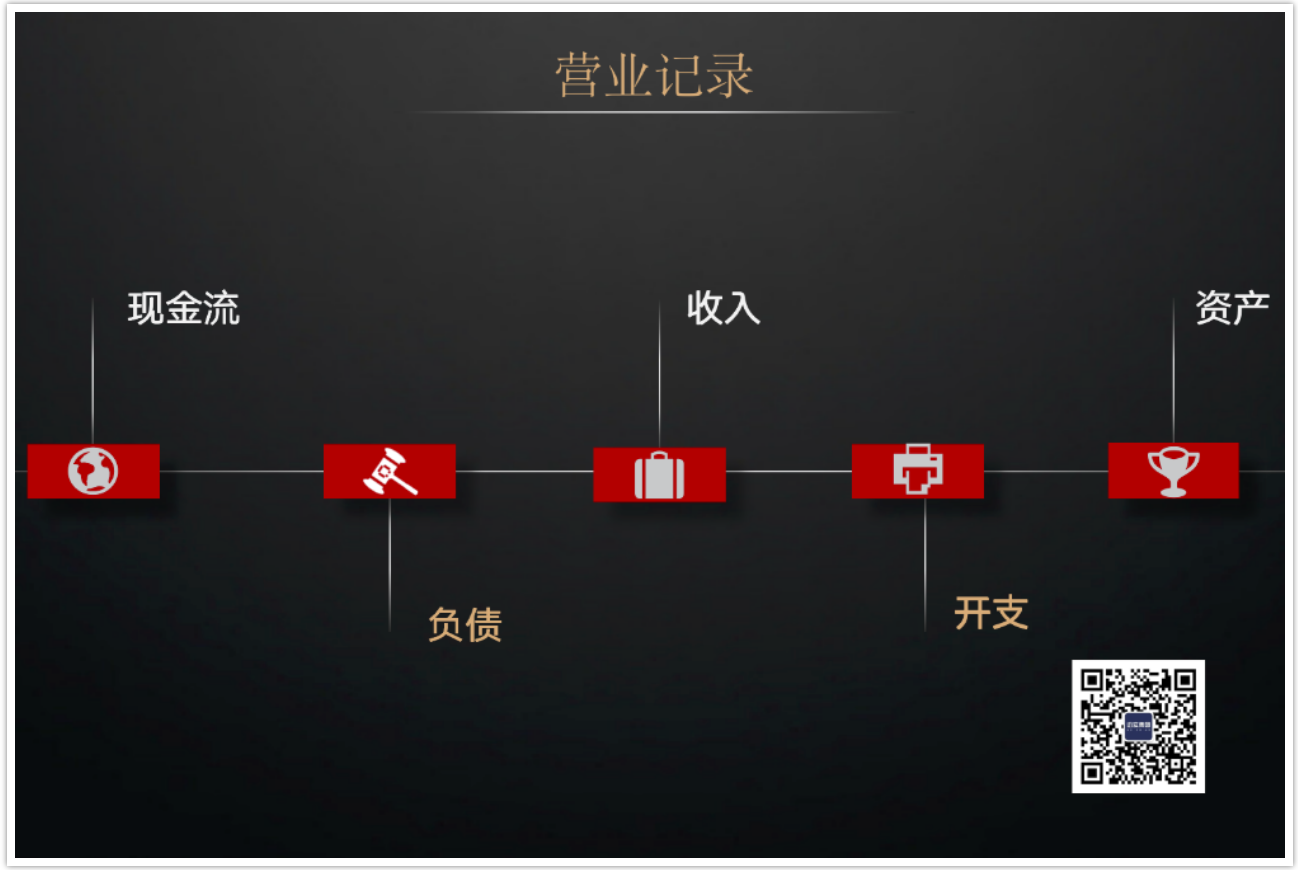

根据香港联交所的基本精神,申请人(本文指拟上市企业)的营业记录指申请人业务活动的纪录,包括申请人核心业务的收入、开支、现金流、资产及负债。

若申请人仍在筹备阶段,且仍未开始产生任何收入,其业务准备活动(如业务筹划、兴建厂房设施,采购原材料、与准客户初步洽谈或试产)相关的开支,或一般日常业务以外产生的附属收益或收入均不应算入以符合充足营业记录的规定。

正因如此,若申请人在财政年度某阶段期间并无进行仍和业务活动,该期间也不计入营业记录。

贰、主板上市规则

就《主板上市规则》而言,申请人必须在相同的拥有权及管理层管理下,具备足够的营业记录,其中包括:

申请人营业记录期不少于三个财年(一个财年年度不一定等于12个月)。

申请人在不少于3个会计年度的营业记录中,最近一年的股东应占盈利不得低于2000万港元,及其前两年累计的股东应占盈利不得低于3000万港元。(上述盈利应扣除日常业务以外的业务所产生的收入或亏损。)

叁、创业板上市规则

就《创业板上市规则》而言,申请人必须在相同的拥有权及管理层管理下,具备足够的营业记录,其中包括:

1.申请人营业记录不少于两个财年(一个财年年度不一定等于12个月)。

2.申请人或其集团必须具备至少两个能够从日常及正常业务经营过程中所产生的现金流入(未计调整营运资金变动及付税项)的财政年度的营业记录。

3.申请人或其集团在刊发上市文件前两个财政年度,从经营业务所得的净现金流入总额必须最少达到3000万港元。

肆、财政年度

财政年度不一定涵盖一个历年或12个月。财政年度的定义为在股东大会提呈的损益表所涵盖的期间,不论是否为完整的一年。

正因如此,主板申请人三个财政年度及创业板申请人两个财政年度的营业记录规定不一定对应三个历年,或两个历年的时间段。

例如,主板申请人以12月31日为财政年结日,若申请人在首年4月1日才注册成立,其营业记录将涵盖第一年4月1日至12月31日这9个月。第二年截止至12月31日为一年度及第三年截止12月31日止年度。虽然第一年的营业记录只有9个月,但若申请人在该段期间的损益表在股东大会前提呈,该期间仍被视为一个完整的财政年度。

;)

;){kind=link}